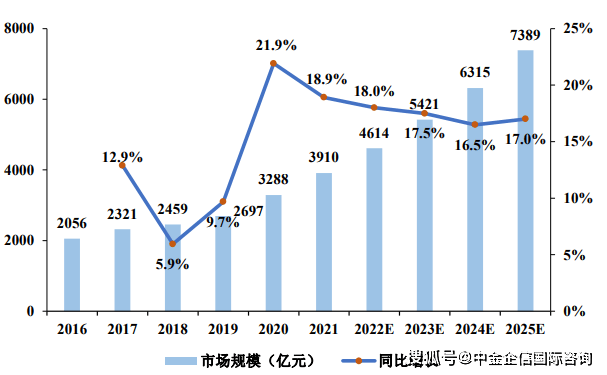

市场发展预测:2025年将保持增长,电源行业市场规模将达到7389亿元

(1)电源行业基本情况:电源是能够将电力能源形式进行控制、转换的装置。电源不同于电池,其本身并不产生电能,而是将一种电力能源形式转化成另一种电力能源形式的装置。电子设备不同工况下的电流、电压并不相同,电源可以为相应元器件、模块等提供适合的电流、电压,故电源被称作电子设备心脏。作为电子设备中的重要组成部分,电源广泛应用于消费电子、通信、工业、汽车、国防军工等领域。

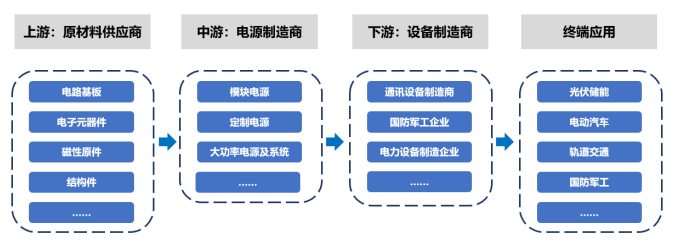

(2)电源行业产业链构成:电源产业链主要包括原材料供应商、电源制造商、设备制造商以及终端应用企业。原材料供应商处于电源产业链的上游,电源制造商处于中游,主要完成对电源产品的研发和生产。电源产业链的下游主要为设备制造商,设备制造商根据行业最终客户对相关产品的需求,采购相应型号、规格的电源产品,应用到自身的电子设备中。电源产品终端应用广泛,包括光伏储能、电动汽车、轨道交通、国防军工等诸多领域。

(3)电源行业发展态势与需求分析

①国内电源市场规模:电源产业在欧美发达国家技术较为成熟,中国市场发展相对较晚。近年来,随着国际产业转移、中国信息化建设的不断深入以及国防军工产业的持续发展,电源行业迎来快速发展。根据中国电源学会数据,我国电源行业市场规模由2016年的2,056亿元增长至2021年的3,910亿元,年复合增长率达13.72%;预计至2025年将保持增长,电源行业市场规模将达到7,389亿元。

数据整理:中金企信国际咨询

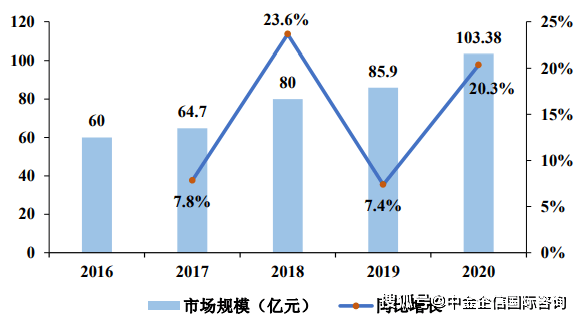

②国内模块电源市场规模:由于采用模块组建电源系统具有设计周期短、可靠性高、系统升级容易等特点,模块电源的应用越来越广泛。尤其近几年由于数据业务的飞速发展和分布式供电系统的不断推广,再加上5G、军民融合政策及新能源扶持政策等多起利好事件,让模块电源行业在通信、国防及新能源汽车等领域的应用进一步渗透,模块电源发展十分迅速。根据中国电源学会数据,我国模块电源行业市场规模由2016年的60亿元增长至2020年103.38亿元,复合年均增长率达14.57%。

数据整理:中金企信国际咨询

③电源领域技术发展趋势:

A.高功率、高转换效率。转换效率是电源产品重要的技术指标。随着半导体工艺的发展,计算速度的不断提升,时钟频率和供电电流需要相应加快和增大,供电电压则要求不断降低。因此低电压、大电流对电源转换效率提出了更高要求。功率密度指转换器的额定输出功率与转换器所占体积之比,高功率密度电源产品能够以更小的体积实现更大的输出功率,从而节省客户的PCB板上或设备内空间。

B.数字化、智能化。通过引入控制器实现针对电源产品闭环反馈控制回路的数字化控制,代替传统单一参数的模拟控制,能够简化外围硬件电路设置、缩小电源产品尺寸、提升功率密度;除此以外,采用数字化技术,通过嵌入式软件能够实现对电源工作状态的实时监控,并实现上位机对电源功能的控制,使电源更加智能化。

来源:搜狐网